중국은 세계 최대 반도체 소비국으로, 반도체 기술 자립을 목표로 한 국가적 전략을 강력히 추진하고 있습니다. 미국과의 기술 패권 경쟁 속에서 중국은 국제 제재라는 큰 장애물을 마주하고 있지만, 범용 반도체 생산에서의 가격 경쟁력과 대규모 정부 지원을 기반으로 반도체 산업 전반에서 성장 동력을 확보하고 있습니다. 이 글에서는 메모리 반도체, 파운드리, 시스템 반도체를 포함한 중국 반도체 산업 전반의 현황과 주요 기업, 기술 동향, 미래 전망을 다룰 것입니다.

1. 중국 반도체 산업의 전반적 현황

1-1. 시장 규모와 수입 의존도

중국은 2021년 기준으로 전 세계 반도체 수입의 **35.81%**를 차지하며 세계 최대의 반도체 수입국으로 자리 잡고 있습니다. 그러나 자국 내 첨단 반도체 제조 역량은 여전히 부족하여 대만(36%), 한국(20%), 일본(6%), 미국(4%) 등 주요 반도체 생산국에 크게 의존하고 있습니다.

주요 통계

• 2021년 중국의 반도체 수출은 전 세계의 18.1%를 차지했으나, 수입 규모는 여전히 3,000억 달러에 달하며 큰 무역 적자를 보이고 있습니다.

• 현재 중국 내에서 사용되는 첨단 반도체의 90% 이상은 외국 기술과 제품에 의존하고 있습니다.

1-2. 기술 수준과 국제 제재의 영향

중국의 반도체 기술 수준은 여전히 선진국보다 5~10년 뒤처져 있다는 평가를 받고 있습니다. 특히 미국이 주도하는 기술 제재로 인해, 첨단 반도체 제조에 필요한 EUV(극자외선) 노광 장비 및 고성능 반도체 제조장비 확보에 큰 어려움을 겪고 있습니다.

제재의 주요 내용

• 미국의 수출 제한: 미국 정부는 중국 반도체 기업들이 첨단 장비와 기술에 접근하지 못하도록 수출 제한을 강화하고 있습니다.

• TSMC와의 관계 단절: 화웨이의 팹리스 사업부인 하이실리콘(HiSilicon)은 TSMC에 의존하던 첨단 공정 생산을 중단하면서 큰 타격을 입었습니다.

• 기술 격차 심화: 미국과 동맹국의 기술 봉쇄는 중국 반도체 산업이 첨단 공정 기술 개발에서 뒤처지게 만드는 주요 요인으로 작용하고 있습니다.

2. 주요 기업 현황: 메모리, 파운드리, 시스템 반도체

2-1. 메모리 반도체

1) YMTC(Yangtze Memory Technologies Corporation)

• 대표 제품: 3D NAND 플래시 메모리.

• 성과: YMTC는 232단 3D NAND 기술을 발표하며 글로벌 경쟁사들과 기술 격차를 줄이는 데 성공했습니다.

• 한계: 미국의 제재로 인해 첨단 제조 장비 확보에 어려움을 겪고 있으며, 생산 규모와 품질 측면에서 삼성전자와 SK하이닉스에 비해 여전히 뒤처져 있습니다.

2) CXMT(ChangXin Memory Technologies)

• 대표 제품: DRAM.

• 성과: CXMT는 최근 DDR5 DRAM 양산에 성공하며 수율 80%를 기록, 기술 경쟁력을 보여주고 있습니다.

• 한계: DRAM 시장에서 삼성전자, SK하이닉스, 마이크론과의 경쟁은 여전히 어려운 상황입니다.

2-2. 파운드리

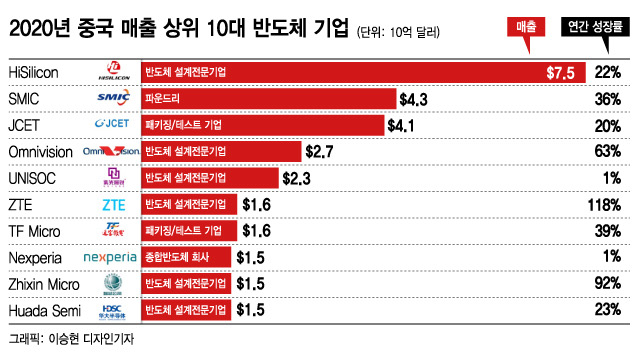

1) SMIC(Semiconductor Manufacturing International Corporation)

• 위치: 중국 최대 파운드리 기업, 글로벌 점유율 약 6%.

• 성과: 제한된 장비로 7nm 공정 기술을 성공적으로 구현하며 자국 내 첨단 반도체 생산 역량을 강화하고 있습니다.

• 한계:

• 첨단 EUV 장비 확보 불가능.

• 5nm 이하 공정 기술에서의 경쟁력 부족.

2) 기타 파운드리 기업

• Hua Hong Semiconductor: 28nm 이상의 성숙 공정에 주력하며 중국 내 주요 기업들의 범용 반도체 수요를 충족.

2-3. 시스템 반도체

1) HiSilicon

• 소속: 화웨이의 팹리스 사업부.

• 성과: 스마트폰 AP인 Kirin 시리즈와 AI, 5G 칩 설계에서 한때 글로벌 리더로 자리 잡았습니다.

• 한계: 미국 제재로 인해 TSMC에 의존하던 첨단 공정 생산이 중단되면서 시장 점유율이 급감했습니다.

2) UNISOC

• 분야: 중저가 스마트폰 및 IoT용 AP.

• 특징: 중국 내수 시장에서 강세를 보이며, 글로벌 팹리스 시장에서 점유율을 서서히 확대 중.

3. 기술 동향 및 정부의 전략

3-1. 기술 동향

• DDR5 및 3D NAND: YMTC와 CXMT는 첨단 메모리 반도체 기술 개발에 집중하며, 글로벌 시장에서 기술 격차를 줄이고 있습니다.

• 7nm 공정: SMIC는 7nm 공정을 구현했으나, 5nm 이하 첨단 공정에서 TSMC 및 삼성전자와의 격차는 여전히 큽니다.

• RISC-V: 중국은 오픈소스 CPU 아키텍처인 RISC-V를 통해 시스템 반도체 설계에서 ARM 및 x86 의존도를 줄이려는 노력을 강화하고 있습니다.

3-2. 중국 정부의 전략

• 정책 지원: 중국 정부는 반도체 산업에 2030년까지 1,500억 달러 이상의 보조금을 지원하며, 기술 자립을 목표로 하고 있습니다.

• 자국 내 공급망 강화: 첨단 소재와 장비의 국산화를 통해 글로벌 공급망 리스크를 줄이고자 합니다.

• 인재 육성: 반도체 산업의 인력 부족 문제를 해결하기 위해 전문 인력을 대규모로 양성하고 있습니다.

4. 향후 전망

4-1. 기술 자립의 가능성

중국은 범용 반도체 생산에서 이미 경쟁력을 확보했으나, 첨단 공정 기술 개발은 여전히 제한적입니다. 미국과의 기술 격차를 완전히 극복하기까지는 최소 10년 이상이 소요될 것으로 예상됩니다.

4-2. 글로벌 공급망의 변화

중국은 미국과 동맹국 중심의 첨단 반도체 공급망과는 별도로, 자국 중심의 공급망을 구축하려는 노력을 지속할 것입니다. 이는 글로벌 반도체 시장의 이원화를 촉진할 수 있습니다.

4-3. 국내외 기업과의 경쟁

• 글로벌 기업: 삼성전자, SK하이닉스, TSMC와의 첨단 기술 경쟁은 지속적으로 어려움을 겪을 전망입니다.

• 국내 경쟁: 중국 내 주요 기업들이 범용 반도체 시장에서 경쟁력을 확대하며 자국 시장을 장악할 가능성이 큽니다.

결론

중국 반도체 산업은 정부의 강력한 지원과 주요 기업들의 기술 혁신을 통해 빠르게 성장하고 있지만, 여전히 첨단 기술 분야에서 글로벌 리더들과의 격차가 큽니다. 특히, 미국과의 기술 패권 경쟁과 국제 제재는 중국 반도체 산업의 발전에 가장 큰 장애물이 되고 있습니다.

그러나 범용 반도체 시장에서의 경쟁력을 기반으로 중국은 글로벌 시장에서 중요한 플레이어로 자리 잡을 가능성이 높습니다. 향후 10년간 중국의 기술 자립 여부와 글로벌 공급망의 재편 과정은 세계 반도체 산업의 판도를 크게 변화시킬 중요한 변수로 작용할 것입니다.